SVB 事件的影響仍在新創圈持續發酵

- Sam Chuang

- 2023年5月11日

- 讀畢需時 2 分鐘

已更新:7月10日

影響一:估值下修和 Down Rounds 將更加普遍

相較於 2021 年,2022 年新創估值已有回落,但對 22 年 Q4 的 C 輪和 D 輪新創而言,他們的估值仍高於 2020 年。這代表狀況良好的新創,估值仍可能上升,但狀況較差的新創,則面臨估值降低且需要透過舉債來度過危機。參考 2020 年以來 IPO 的前 50 大科技公司,如今總市值下降 59% 的現象來看,說明這個現象不只發生在新創圈,上市櫃科技公司也面臨一樣的問題。如今,當 SVB 等銀行無法再提供新創 Venture Debt 的情況下,新創面臨估值下修的壓力將更加劇烈。

影響二:更多新創可能面臨倒閉的風險

隨宏觀經濟不確定性加劇,以 Venture Debt 方式融資機會幾乎已不復存在,同時股權投資者也將更加嚴格,使新創面臨更長的融資時間。對投資人而言,它們也將被迫把資源保留給極少數表現優秀的公司。

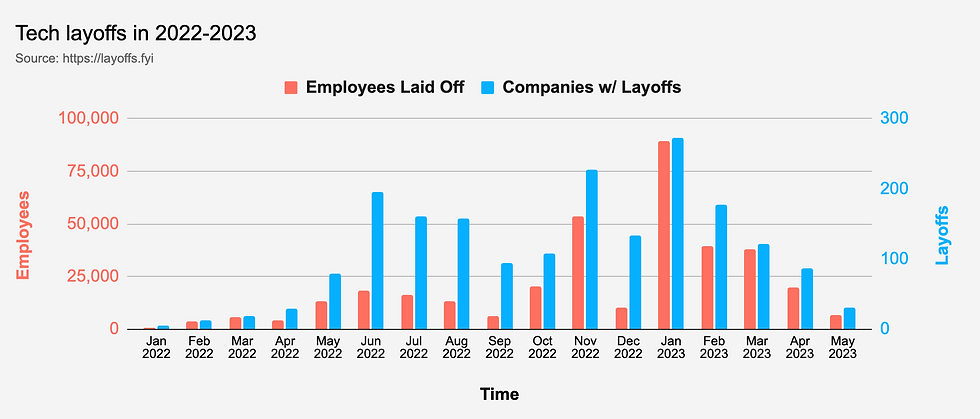

影響三:新創裁員將加劇

對新創而言,注意公司的盈利能力、現金流狀況、經濟效益等關鍵指標相當重要。但從 SVB 今年一月發佈的 22Q4 財報可以得知,其客戶的資金消耗速度仍是 2021 年的兩倍。這也暗示,在大環境惡化的情況下,新創必須更大幅度的樽節開支,更多的新創將可能更大幅的裁員。

V+ 觀點

在FED持續升息或不降息的大環境下,不單是新創公司要面對裁員和估值下修的壓力,上市公司其實也面臨類似的挑戰。截至目前為止,第一季尚未結束,全球科技公司裁員人數已超過 17 萬人,高於去年整年的 16 萬人,其中也包括 了Amazon、Google、Mata 這類超大型企業。因此,新創公司接下來可能要認真考慮如何轉型調整,改以獲利與健康成長為營運目標。其實精實高效的管理與新創公司,並不相衝突。在持續創新的同時,又能有效轉化投入與產出,合理樽節開支,將是度過此次危機的重要關鍵。

雖然今天很辛苦,明天也可能更殘酷,但相信只要持續努力,後天一定超級美好!

留言